朋友们,咱们今天来聊聊2026 年最疯狂的半导体涨价潮。

对比去年年底的温和去库存,今年芯片价格的走势,从平稳一路狂飙,模拟芯片最高涨 85%,DRAM 半年翻倍、HBM 涨超 3 倍。

震荡程度,甚至超过了 2021 年缺芯潮,相比之下,2025 年那点价格波动,简直算是毫无波澜了。

你要知道这可是芯片啊,它不只是个大宗商品,而是人形机器人、汽车、AI 服务器的核心底层硬件—— 尤其是人形机器人,芯片就是大脑、小脑、神经、关节控制的全部根基。

所以这次涨价,不只是新闻头条,而是实打实引发全球制造业成本、供应链、尤其是人形机器人产业链的全面巨震。

很多人问:不就是芯片贵了吗?怎么能全行业都涨?

我相信大家最近都被涨价函刷屏了,核心原因只有两个 ——AI 超级周期吞掉全部产能,上游贵金属与材料暴涨压垮成本。

今天咱们就把这波4 月集中生效、覆盖代工 - 封测 - 核心器件 - 被动元件的超级涨价潮,彻底讲透。

先看最炸的:

4 月 1 日,全球半导体集体 “涨价日”

这不是愚人节玩笑,是真・全产业链生效。

一大批国际巨头 + 国内厂商,齐刷刷把 4 月 1 日定为新价格执行日:

德州仪器 TI

年内第二次全面涨价,15%–85%,覆盖数字隔离器、电源 IC、驱动芯片恩智浦 NXP

英飞凌

安森美

万国半导体 AOS

峰岹科技

基美 KEMET

紧接着,4 月中下旬还有一波重磅落地:

普冉股份

意法半导体 ST

4 月 26 日 MCU、传感器全线涨10%–18%Allegro

4 月 27 日 传感器 + 电源 IC至少涨 10%晶合集成

从 1 月到 4 月,超过 50 家国内外半导体厂商连发涨价函,没有一个品类缺席。

一、核心芯片:涨价最猛、刚需最硬

存储芯片(最疯)

DRAM 一季度环比暴涨90%–95%,NAND 涨55%–60%,HBM 高带宽内存缺口超 50%。国科微:合封存储最高涨80%。

模拟 / 电源 IC

TI 最高85%、ADI 涨约 15%(军规 30%)、MPS 5 月 1 日调价、纳芯微、希荻微全线跟涨。

MCU(人形机器人关节刚需)

STM32、NXP 车规 MCU 涨8%–20%;中微半导15%–50%、普冉 4 月跟进。

功率器件(MOSFET/IGBT)

新洁能、宏微、士兰微、罗姆3月1日起普涨10%+,几乎全行业。

二、晶圆代工 & 封测:源头先涨

晶合集成 6 月涨 10%;联电、力积电同步上调;封测产能紧张,价格同步上行。

三、被动元件 & 连接器:连电阻电容都不放过

真的是:从一颗电阻到一颗 AI 主控,从晶圆到封测,全线涨价。

第一场海啸:AI 算力,把芯片产能 “吃干榨净”

AI 服务器是真正的产能黑洞。

单台 AI 服务器:

台积电 3nm 产能 60% 给 AI 芯片;

8 寸成熟制程(MCU / 功率 / 模拟)被 AI 电源、车规芯片抢光;

留给人形机器人、消费电子、工业控制的产能,严重不足。

产能被抢 → 交期从 4 周拉到12–16 周 → 价格暴涨。

第二场海啸:上游原材料,全面暴涨

芯片极度依赖贵金属 + 特种材料:

材料占芯片成本50%–70%,厂商扛不住,只能全部转嫁给下游。

再加上前两年行业低谷,厂商集体减产保价,全球库存跌到3–5 周(正常 10–12 周)。

一补库就买断货,价格直接起飞。

最直观证据:

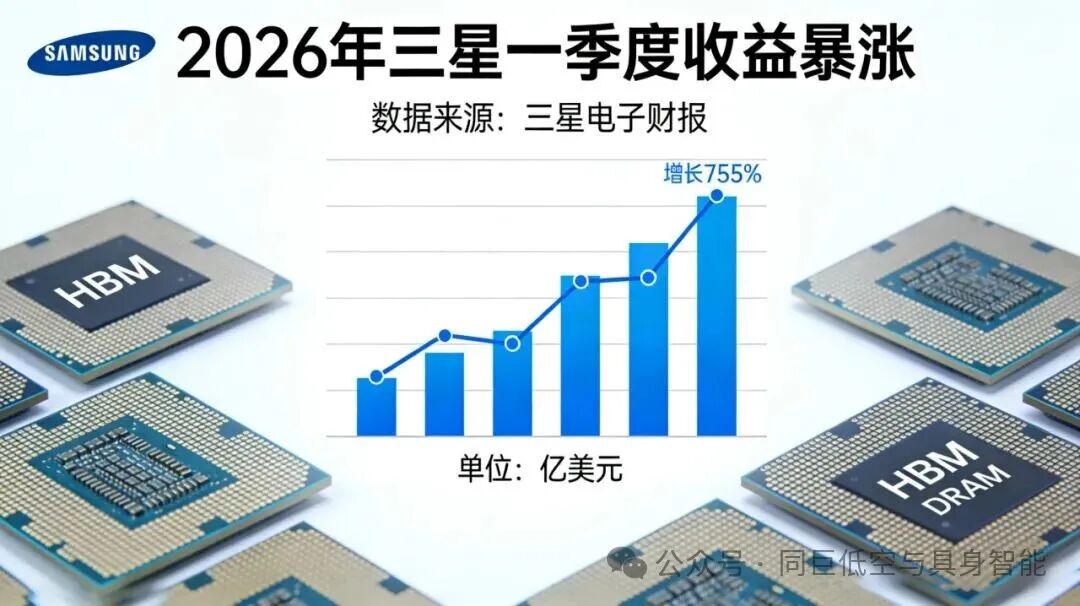

三星单季利润暴涨 755%,狂赚 2610 亿

当地时间 4 月 7 日,三星发布 Q1 业绩:

里昂证券直接说:利润近 90% 来自存储涨价。

这就是最真实的信号:半导体超级周期,已经彻底到来。

一、国际头部

特斯拉 Optimus(擎天柱)

大脑:自研FSD(7nm)+ Dojo D1,总算力约242 TOPS

二、国内头部

优必选 Walker X

大脑:Intel i7-8665U(双路)+ NVIDIA GT1030运动控制:STM32 / 兆易创新 GD32 MCU宇树科技 H1/G1

大脑:Intel i5/i7 / 选配 NVIDIA Jetson Orin NX小米 CyberOne

大脑:高通骁龙 XR / NVIDIA Jetson Orin银河通用、魔法原子、松延动力

大脑:地平线征程 5/6、瑞芯微 RK3588、黑芝麻 A2000控制 / 驱动:兆易创新 GD32、极海半导体、峰岹、士兰微

小结

国际大厂

国产厂商

主控地平线 / 瑞芯微 / 黑芝麻,控制兆易创新 / 极海,驱动峰岹 / 士兰微 / MPS/TI共性

1. 整机成本暴涨,量产计划全面推迟

- 主控(Orin/FSD)、MCU(ST / 兆易)、电源(TI/MPS)、驱动(英飞凌 / 新洁能)全线涨 10%–85%

- 直接导致:单台成本 + 15%–30%,原本 100 万→130 万,50 万→65 万

- 量产计划被迫延后:抢产能比抢订单更难,交期从 8 周→16–24 周

2. 中小厂商被 “洗出”,头部加速垄断

- 结果:行业集中度快速提升,2026 年将是 “剩者为王”

3. 国产替代被迫加速(唯一利好)

- 国产“兆易创新(MCU)、瑞芯微(RK3588)、峰岹(驱动)、士兰微(功率)”订单暴增

- 人形机器人从 “能用进口就用进口” → 能用国产就用国产,自主可控成刚需

4. 价格战熄火,进入 “保供、保交付、保利润” 时代

5. 商业化周期拉长,C 端普及再延后

- 2026–2027 年:工业 / 特种场景优先,C 端普及至少再等2–3 年

这轮涨价不是短期炒作,是结构性反转。

AI 需求不减、产能不释放、原材料不回落,涨价至少持续到2026 年底,甚至 2027 年。

2026 年,半导体行业已经从 “价格战” 变成 “保产能、保交付、利润保卫战”。

而对于人形机器人这个最吃芯片的赛道来说:

今年的核心关键词,只有两个:涨价,缺货。

谁能稳住芯片供应链,谁就能领跑量产。